Berufsunfähigkeit - was ist bei der Absicherung zu beachten?

Brauche ich es in meiner Situation oder nicht?

Wenn ich es machen möchte, welche Klauseln muss ich beachten?

Umorganisation bei Selsbtändigen

Kann der Arbeitsplatz so umorganisiert werden, dass die bisherige Tätigkeit weiterhin ausgeübt werden kann? In der Regel kann so etwas nur ein Selbständiger selbst entscheiden, deswegen spielt diese Klausel insbesondere bei Selbständigen (hier ein kostenfreier Vergleich) eine wichtige Rolle. Und besonders bei geschäftsführenden Tätigkeiten ist sie relevant.

Wichtig: Darauf achten, dass die Umorganisation als zumutbar und sinnvoll deklariert wird.

Abstrakte Verweisung

Die meisten BU-Tarife (Berufsunfähigkeitsversicherung Test) schließen diese Klausel heutzutage aus, da sie den berufsunfähigen Kunden in eine andere berufliche Tätigkeit verweisen kann, egal ob diese dem aktuellen Beruf ähnlich ist oder nicht. Eine BU-Rente wird bei dieser Klausel im Schadensfall dann nicht ausgezahlt, wenn ein anderer Beruf durch den Versicherten ausgeübt werden kann.

Wichtig: Unbedingt darauf achten, dass diese Klausel ausgeschlossen ist

Welche Klauseln und Regelungen spielen im Vertrag eine Rolle? Worauf sollte man unbedingt achten?

Ein Fachmann vom Magazin Öko-Test beantwortet Fragen zum Thema Berufsunfähigkeitsversicherung:

Konkrete Verweisung

Diese Klausel ist in den meisten Verträgen zu finden und sagt aus, dass keine BU-Rente gezahlt werden muss, wenn der Berufsunfähige freiwillig einer anderen als der bisher ausgeübten Tätigkeit nachgeht. Hier gilt es nichts zu beachten, denn diese Klausel ist Bestandteil jedes BU-Vertrags. Aber gegen Aufpreis kann auf sie in vielen Fällen auch verzichten werden.

Prognosezeitraum

Der sogenannte Prognosezeitraum meint, wie lange die Berufsunfähigkeit nach Ansicht eines Arztes dauern wird, also beispielsweise 6 Monate oder auch für immer. Es geht darum, über welchen Zeitraum hinweg der Versicherte außerstande sein wird, seiner bisherigen Tätigkeit nachzugehen. Von der Prognose des Arztes hängt viel ab: Denn wenn der im Vertrag festgelegte Prognosezeitraum (also beispielsweise ein halbes Jahr) nach Ansicht des Arztes erreicht werden wird und der Betroffene für diesen Zeitraum beruflich ausfällt, dann gilt der Versicherte von Beginn an als berufsunfähig und erhält die versicherte Rente.

Wichtig: Dieser Zeitraum sollte konkret festgelegt werden und möglichst niedrig angesetzt sein – denn umso früher zahlt der Versicherer.

Rückwirkende Leistung

Wird eine Berufsunfähigkeit nicht sofort, sondern erst im Nachhinein erkannt, so sichert diese Klausel auch die nachträgliche Zahlung durch den Versicherer.

Wichtig: Diese Klausel sollte in jedem guten BU-Vertrag enthalten sein.

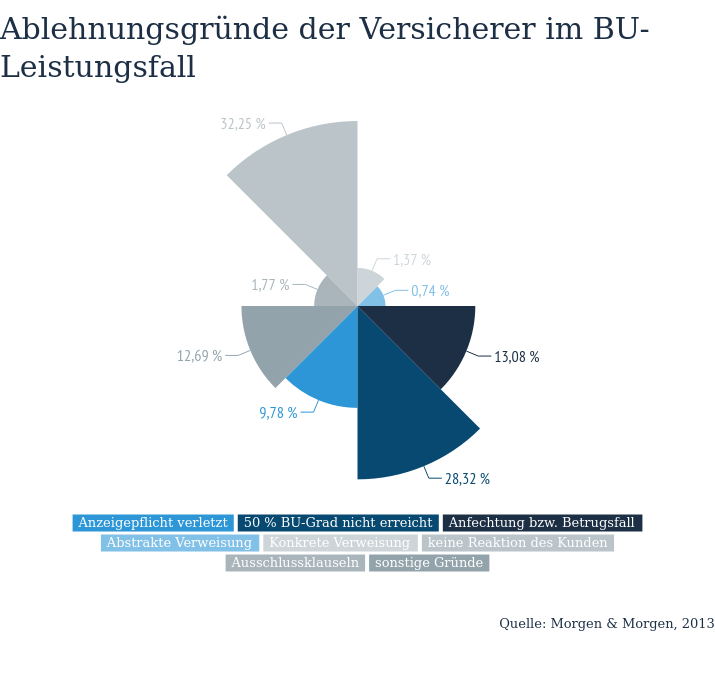

Ablehnungsfrage der BU im Leistungsfall

Nachversicherungsgrantie

Diese Garantie ermöglicht die nachträgliche Änderung der Versicherungsleistungen bei besonderen Ereignissen wie der Geburt eines Kindes, der Änderung des Job-Status oder großen finanziellen Veränderungen.

Wichtig: Besonders junge Menschen sollten auf diese Garantie achten, weil ihnen in ihrem Leben in der Regel noch große Veränderungen und Ereignisse bevorstehen.

Infektionsklausel für Ärzte

Diese Klausel besagt, dass bei Ärzten ein mögliches Berufsverbot wegen einer Infektion als Berufsunfähigkeit gewertet wird.

Wichtig: Besonders Ärzte sollten auf diese Klausel achten, da sie dem großen Risiko der Infektion tagtäglich ausgesetzt sind und besonders für diesen Fall eine Absicherung brauchen. Ist diese Klausel nicht im Vertrag enthalten, so kann es sein, dass das Berufsverbot zu einer anderen Tätigkeit zwingt und der Versicherer nicht zahlt.

Arztanordnungsklausel

Diese schreibt es dem Versicherten vor, die vom behandelnden Arzt vorgeschlagenen Behandlungen, Operationen, Medikamente zu akzeptieren, um den Berufsunfähigkeitsschutz zu behalten.

Wichtig: Diese Klausel sollte in einem guten BU-Vertrag nicht enthalten sein.

Beitragsdynamik

Die Beitragsdynamik sieht ein stetiges Ansteigen der Beiträge vor. Allerdings steigt gleichzeitig auch die Berufsunfähigkeitsrente.

Wichtig: Besonders junge Angestellte (zum BU-Test für Angestellte) oder Selbständige (zum BU-Test für Selbständige) können von einer solchen Dynamik profitieren, weil das Gehalt und die Ansprüche in der Regel mit der Zeit steigen – so kann ein unverhältnismäßiger Schutz in den Anfangsjahren und den Folgejahren vermieden werden.

Versicherungsschutz im Ausland

Wichtig ist auch, ob der Versicherungsschutz laut Vertrag nur im Inland gilt, oder ob auch im Ausland die BU versichert ist. Der Versicherte sollte klären, ob dafür zusätzliche Policen abgeschlossen werden müssen.

Wichtig: Ein weltweiter Schutz sollte Teil der Berufsunfähigkeitsversicherung sein.

Dienstunfähigkeitsklausel für Beamte

Die Dienstunfähigkeitsklausel ist besonders für Beamte (Beamten-BU vergleichen) wichtig. Ohne sie gilt der Beamte auch bei nachgewiesener Dienstunfähigkeit immer noch als berufsfähig.

Wichtig: Beamte sollten unbedingt auf das Vorhandensein der Dienstunfähigkeitsklausel achten.

Tipp

Berufsunfähigkeitsversicherungen bieten bei finanziellen Engpässen auch die Möglichkeit den Vertrag für eine bestimmte Zeit stillegen zu können. So muss der Schutz in schwierigen Zeiten nicht aufgehoben werden.

Wichtig für Schüler, Studenten und Azubis: Die Erwerbsunfähigkeitsklausel

Besonders für Schüler, Studenten und Azubis ist diese Klausel wichtig. Sie besagt, dass erst dann Berufsunfähigkeit vorliegt, wenn der Versicherte gar keiner beruflichen Tätigkeit mehr nachkommen kann. Das hat zur Folge, dass unter Umständen Berufe ausgeübt werden müssen, die dem angestrebten Beruf in keiner Weise ähnlich sind.

Wichtig: Schüler, Studenten und Azubis sollten beim Abschluss der Berufsunfähigkeitsversicherung darauf achten, dass diese Klausel ausgeschlossen wird, wenn sie das genannte Risiko umschiffen wollen. In der Regel ist dieser Ausschluss allerdings sehr teuer.

Leistung bei Verkehrsdelikten

Versicherer formulieren Ausschlüsse und definieren so die Fälle, in denen der Versicherungsschutz nicht gilt. Üblicherweise sind vorsätzliche widerrechtliche Handlungen, die zur Berufsunfähigkeit führen ausgeschlossen. Einige Versicherer nehmen jedoch Verkehrsdelikte und Ordnungswidrigkeiten im Straßenverkehr vom Ausschluss aus.

Die Antragsfragen und vieles mehr

Es gibt noch unzählige weiter Fallstricke wie zum Beispiel die Antragstellung und die komplexen Gesundheitsfragen, wo ein ungeübtes Auge sehr leicht gravierende Fehler machen kann und so weiter.

Dennoch ist eine Berufsunfähigkeitsabsicherung unabdingbar.

Wenn du nun für dich sagst, dass du so etwas für dich haben möchtest ist der Rat eines Profis sehr zu empfehlen.

Zufälligerweise kannst du genau unter diesem Text auf den Button für eine für dich kostenfreies und individuelles Gespräch bewerben, um ohne Mühe und sogar mit Spaß dies gemeinsam mit einer erfahrenen Hand zu bewerkstelligen.

Mein Team und ich freuen uns auf deinen Klick :)

Quellenangaben:

https://www.berufsunfaehigkeitsversicherungen-heute.de/klauseln-regelungen/